Reembolso virou um dos recursos mais usados pelos bancos para atrair novos clientes, mas sua expansão acelerada trouxe um problema: a falta de transparência. Para o consumidor, o desafio é diferenciar o benefício real das ofertas que exigem gasto mínimo alto, programas paralelos ou resgates difíceis.

Nesse cenário, o RecarregarPagar posiciona seus cartões como modelos de operação simples, com devolução automática e foco no uso diário.

“Cashback é um benefício, mas só funciona quando é transparente e pensado para gerar valor real”, afirma Gonzalo Gimena, VP sênior de Produto da empresa. “Hoje vemos serviços que anunciam cashback, mas não entregam em tempo real. O benefício verdadeiro é o que chega sem pegadinhas, sem asteriscos e letras miúdas.”

Segundo Gimena, todos os cartões do RecargaPay oferecem 1,5% de reembolso automático em qualquer compra, sem categorias específicas ou acúmulos difíceis. “O cliente recebe o valor imediatamente e usa como preferir: abater a fatura, pagar contas ou manter rendendo”, explica.

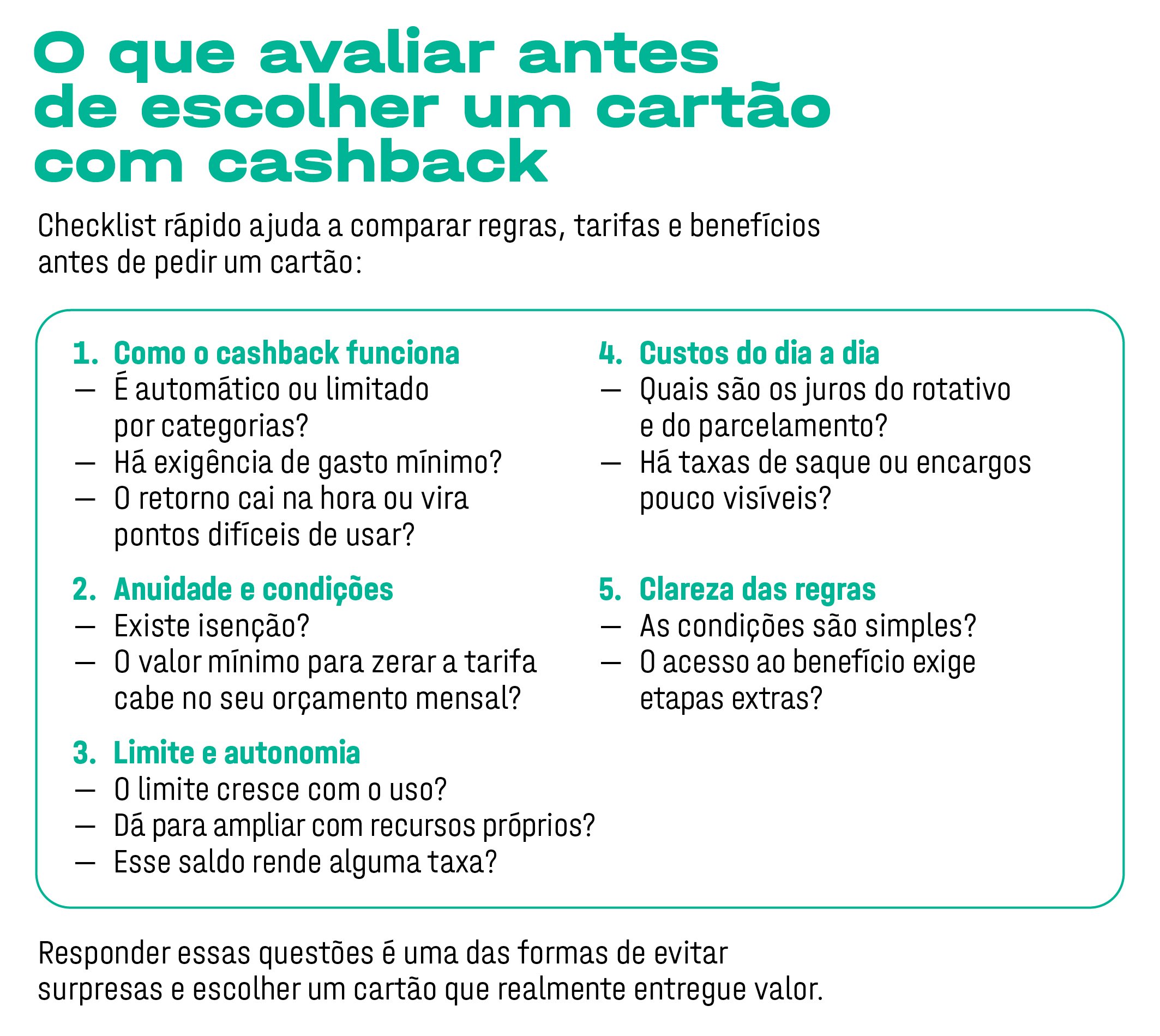

O que observar antes de pedir um cartão

Na hora de comparar cartões, é preciso olhar além do limite oferecido. A análise passa por anuidade, política de benefícios e facilidade no uso das vantagens. São fatores que, combinados, definem se o cartão é aliado ou vilão das finanças.

Gimena alerta que muitos programas de pontos têm regras pouco claras ou exigem plataformas paralelas para resgate, o que reduz a vantagem final. “No RecargaPay, o cliente não precisa acessar programas complicados de pontos para ver o benefício, ele está ali para ser usado como crédito na conta, para abater da fatura ou até mesmo para deixar rendendo na conta”, afirma o executivo.

A anuidade também pesa. Nos cartões Platina e Pretoo RecargaPay, por exemplo, adota isenção progressiva a partir de R$ 1 mil e R$ 5 mil em gastos, respectivamente. “O consumidor precisa entender se esse modelo cabe no orçamento”, completa.

Outro diferencial é o chamado limite híbrido. O usuário pode receber limite aprovado ou aumentar o próprio limite depositando saldo no app. Esse dinheiro adicional de R$ 10 a R$ 5 mil renderiza automaticamente 110% do CDI.

Qual diferença ou modelo do RecargaPay

No caso do RecargaPay, os cartões podem ser solicitados diretamente no app, inclusive a versão com limite garantido, que não exige análise de crédito e atende também consumidores negativados.

“Queremos facilitar o acesso ao crédito com produtos claros e com impacto direto no bolso”, diz Gimena. Segundo ele, quanto mais o cliente usa o app, maiores são as chances de receber ofertas personalizadas de limite.

O portfólio acompanha a estratégia do RecargaPay de se consolidar como plataforma financeira completa. Com licença de financeira do Banco Central e 10 milhões de usuários, a empresa oferece CDBs próprios com rendimento de até 120% do CDIalém de empréstimos, Conta PJ grátis, Tap to Pay (quando o celular ganha a função de maquininha) e ferramentas de cobrança para pequenos negócios.

Fonte ==> Exame